簿記は積み重ね。

最初の一歩が、全てを支える。

初学者がつまずく理由と、乗り越えるための考え方。決算の壁も、基礎に戻れば必ず解ける。

簿記学習の本質は「積み重ね」にある。最初に学ぶ勘定科目や仕訳の知識が、後の全ての章の土台となる。この順序を理解すれば、決算の壁も必ず突破できる。

最初に学ぶことが、後になって初めて「生きてくる」

多くの学習者が簿記で感じるのは、「最初の章は理解できたのに、進むうちに急に難しくなった」という感覚だ。しかし実際には、後の章が難しいのではなく、最初に学んだ知識が十分に定着していないことがほとんどの原因である。

簿記は数学のように、各単元が独立して存在しない。勘定科目の意味、借方・貸方という概念、そして仕訳の感覚——これらは後に学ぶ売掛金、買掛金、減価償却、決算整理など、あらゆる項目の「共通言語」として機能する。

だから、序盤でつまずいたまま先に進むと、後の章で突然「何が起きているのかわからない」状態に陥る。逆に言えば、序盤の知識がしっかり根付いていれば、どんな難しい章も「あの基礎の応用だ」と見通せるようになる。

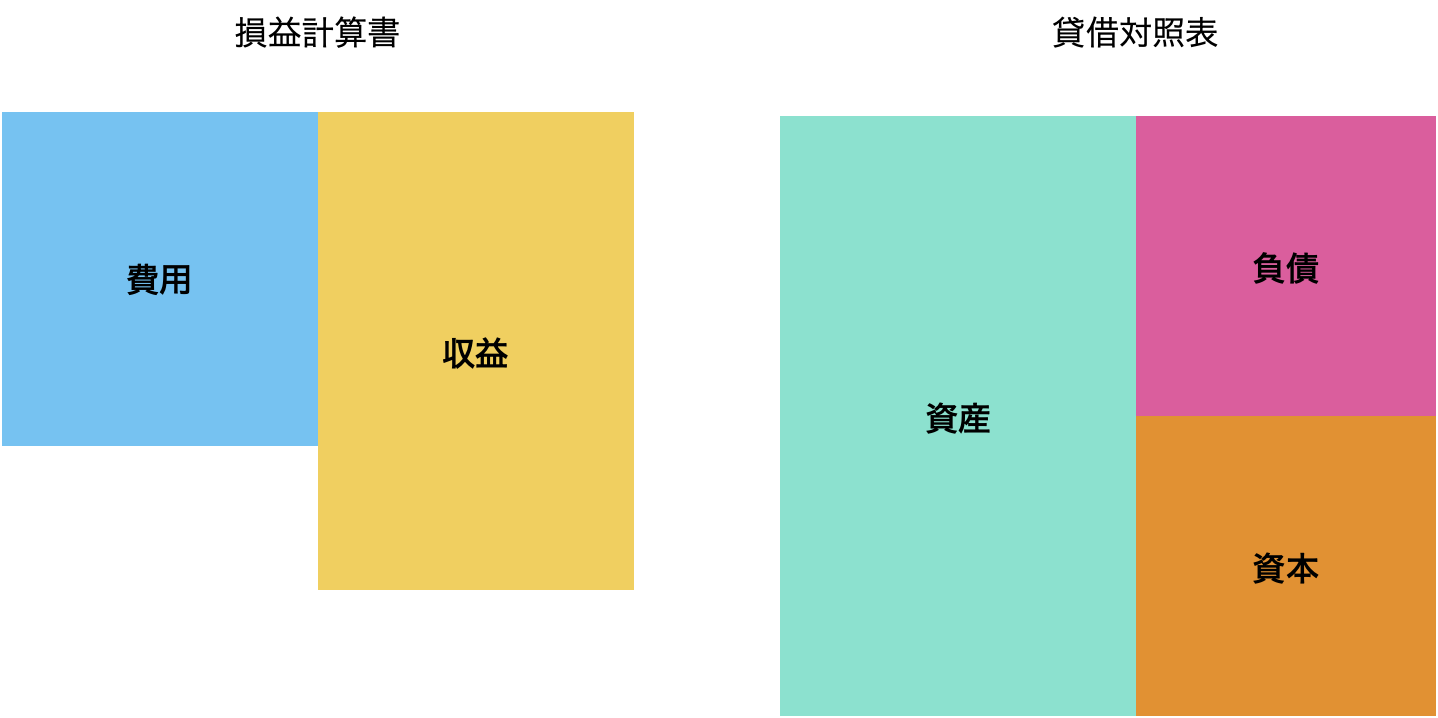

全てはこの表から始まる。簿記の「地図」を持て。

簿記を学んでいくと、どこかの章で必ず「あの最初の表の意味が、ここで生きてくる」という瞬間が訪れる。その表とは、借方・貸方と5つの勘定科目の増減関係を示した、いわば簿記の地図だ。

| 科目の種類 | 借方(左) 増える時 |

区分 | 貸方(右) 増える時 |

|---|---|---|---|

| 資産 | 借方 | ↔ | 貸方(減少時) |

| 負債 | 借方(減少時) | ↔ | 貸方 |

| 純資産 | 借方(減少時) | ↔ | 貸方 |

| 収益 | 借方(減少時) | ↔ | 貸方 |

| 費用 | 借方 | ↔ | 貸方(減少時) |

この表を、単に「暗記するもの」として捉えるか、「考える道具」として使いこなすかで、学習のスピードが大きく変わる。仕訳に迷ったとき、決算整理で頭が混乱したとき、常にこの表に立ち返る癖をつけることが、簿記上達の最大の近道だ。

どれだけ複雑な取引であっても、最終的にはこの表の「どの科目が、どちらに動いているか」という問いに帰着する。これが簿記の「全てはこの表から構成される」という意味である。

ハードルが上がる場所には、必ず「戻る場所」がある

簿記を学ぶ多くの人が、決算の章で手が止まる。減価償却、貸倒引当金、収益・費用の見越しと繰延——これらは確かに、序盤とは異なる「考え方の層」を要求する。

しかし、ここで立ち止まってしまう理由を丁寧にほどいていくと、ほぼ全てのケースで「仕訳のどちらに書けばいいかわからなくなった」という問題に行き着く。つまり、決算が難しいのではなく、序盤の仕訳感覚が揺らいでいるだけなのだ。

それは後退ではなく、土台を確認するための、最も賢い選択だ。

学習における「戻ること」は、多くの場合、後退ではなく螺旋状の前進だ。一度目に読んだときには気づかなかった基礎の意味が、決算の難しさを経験した後では驚くほど鮮明に見える。

決算で止まることは、基礎に気づくチャンスでもある。そこで諦めず、最初の章を「もう知っている内容」としてではなく、「今の自分に必要な確認」として読み直す姿勢が、合格への道を開く。

最初の知識を丁寧に積み重ねた人だけが、決算の向こう側へたどり着ける。

簿記は、先に進むほど最初に学んだことの重要性が増していく、珍しい構造を持った学問だ。勘定科目の意味、借方・貸方の感覚、仕訳の流れ——これらは序盤に通過する「入門知識」ではなく、全過程を通じて使い続ける「基盤インフラ」である。

だからこそ、急いで先に進もうとせず、基礎を丁寧に染み込ませることが、結果として最も速い道になる。伝家の宝刀である「あの表」を常に手元に置き、迷ったときは必ず立ち返る習慣を持つこと。

決算で壁にぶつかったなら、それは挫折のサインではない。基礎に戻るべきタイミングを教えてくれる、学習の正直なフィードバックだ。戻って、確認して、また前へ。その繰り返しの中にこそ、本物の理解が育っていく。

最初の一歩を、もう一度、丁寧に。